集裝箱市場(chǎng)面臨繁榮后的巨浪

集裝箱運(yùn)輸市場(chǎng)幾十年來(lái)已經(jīng)習(xí)慣了周期性�����,在2021年和2022年經(jīng)歷了前所未有的高峰����,運(yùn)價(jià)和利潤(rùn)均創(chuàng)下歷史新高。

但隨著消費(fèi)者開始減少高額商品支出���,在全球經(jīng)濟(jì)受到通脹沖擊和利率快速上漲的背景下��,需求大幅放緩��。因此����,主要貿(mào)易航線的即期匯率迅速下降����。但接下來(lái)的新船投資浪潮將在未來(lái)幾年變得引人注目。

2023年集裝箱貿(mào)易將萎縮�����,但到2024年將適度回升

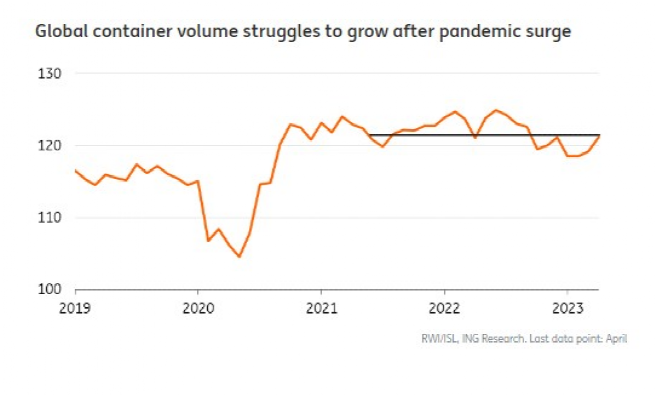

由于集裝箱不僅包含食品和非食品消費(fèi)品�,還包含資本設(shè)備、半成品和原材料�,因此與全球貿(mào)易高度相關(guān)。但最近集裝箱運(yùn)輸量走勢(shì)極端��。在商品消費(fèi)者激增和提前訂購(gòu)以確保交貨之后����,2022 年空箱數(shù)量激增已經(jīng)是市場(chǎng)環(huán)境惡化的信號(hào)。消費(fèi)正?�;腿?kù)存的結(jié)合導(dǎo)致銷量下降���。由于對(duì)俄羅斯的制裁�,歐洲港口也面臨挫折���。自 2023 年上半年以來(lái)��,歐洲最大的集裝箱港口鹿特丹�����、安特衛(wèi)普-布魯日和漢堡(前往俄羅斯的轉(zhuǎn)運(yùn)港口)的集裝箱數(shù)量也有所下降��。

正?����;倪^(guò)程仍在繼續(xù)���,盡管經(jīng)濟(jì)放緩繼續(xù)壓制前景����,但我們預(yù)計(jì)集裝箱貿(mào)易需求從年中開始會(huì)輕微改善�����,2024年將回到約3%的增長(zhǎng)率���。

集裝箱現(xiàn)貨運(yùn)價(jià)恢復(fù)至接近疫情前水平

2023 年上半年��,綜合集裝箱指數(shù) CCFI 繼續(xù)下滑�����,接近疫情前水平��。經(jīng)通脹修正后�����,6 月份上海-歐洲航線的現(xiàn)貨運(yùn)價(jià)實(shí)際水平低于疫情前����。即期費(fèi)率較四年前略高����,但歐洲 2023 年總體價(jià)格水平已上漲 15% 以上,這意味著每 40 英尺集裝箱 2����,000 美元的實(shí)際價(jià)格現(xiàn)已接近 1,700 美元����。

上海-美國(guó)現(xiàn)貨運(yùn)價(jià)也是如此,東海岸運(yùn)價(jià)受到西海岸港口向東海岸港口轉(zhuǎn)移以及巴拿馬運(yùn)河限制的刺激�����。從中國(guó)到世界其他地區(qū)(例如南美)的運(yùn)價(jià)也表現(xiàn)出更強(qiáng)勁的彈性。

4,500至8,500 TEU中轉(zhuǎn)船和為期6至12個(gè)月的集裝箱船租金顯示出需求相對(duì)強(qiáng)韌�,高于疫情前的水平。盡管Harper-Petersen 指數(shù)所顯示��,目前租金似乎已觸底����,但這可能是因?yàn)橄掳肽甑念A(yù)期需求回升,而更長(zhǎng)期的租金表現(xiàn)相對(duì)疲軟�。

船東簽署長(zhǎng)期合約導(dǎo)致2023年利潤(rùn)下滑滯后

超過(guò)50%的集裝箱周轉(zhuǎn)量是按照船東的長(zhǎng)期合約提供的。對(duì)馬士基(Maersk)而言�,在2022年全年,這一比例高達(dá)70%左右�����。大部分在高峰期訂立且將于2023年上半年到期的合約����,新簽署的合約價(jià)格大幅下滑。因此�����,急劇下跌的市場(chǎng)價(jià)格預(yù)計(jì)將在2023年上半年逐漸影響總運(yùn)營(yíng)成本。供應(yīng)端壓力可能會(huì)導(dǎo)致2023年?duì)I業(yè)額出現(xiàn)負(fù)增長(zhǎng)��,與此同時(shí)��,產(chǎn)能約束力量和外部影響因素也將發(fā)揮作用���。

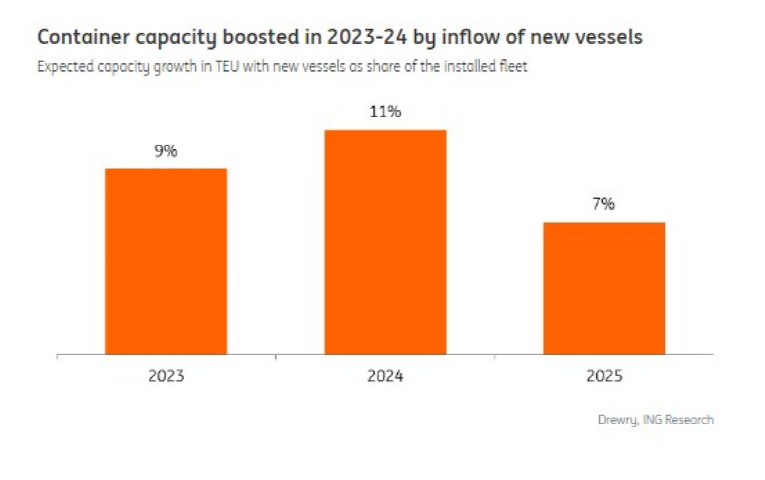

新增運(yùn)力在低潮中掀起波瀾

集裝箱航運(yùn)興隆之年帶來(lái)大量新(大型)集裝箱船訂單。預(yù)計(jì)2023-25年間交付的新船占已安裝船隊(duì)總載重的27%�����。

下單運(yùn)力低于2008年金融危機(jī)前高峰期���,但現(xiàn)在的船隊(duì)規(guī)模已大幅擴(kuò)張��?�?紤]到全球供應(yīng)鏈一體化的趨勢(shì)已經(jīng)結(jié)束�����,這仍可能是一個(gè)更具挑戰(zhàn)性的時(shí)期�����。

另一方面�����,集裝箱行業(yè)比 20 年前更加團(tuán)結(jié)�。三大集裝箱班輪聯(lián)盟獲準(zhǔn)在歐洲運(yùn)營(yíng),至少到2024年4月25日歐洲和英國(guó)現(xiàn)行集體豁免到期為止(2M將于2025年解散����,海洋聯(lián)盟和The Alliance計(jì)劃繼續(xù)至2027年) 。

三大集裝箱巨頭表現(xiàn)如何�?

? 赫伯羅特

5月,赫伯羅特報(bào)告稱��,由于全球持續(xù)的去庫(kù)存趨勢(shì)���,2023年第一季度國(guó)際集裝箱運(yùn)輸服務(wù)需求疲軟��,導(dǎo)致運(yùn)輸量下降和運(yùn)費(fèi)下降���。一季度,公司貨運(yùn)量同比下降4.9%���,平均運(yùn)價(jià)同比下降27.9%��,營(yíng)收同比下降 32.7%���,EBITDA(稅息折舊及攤銷前利潤(rùn))同比下降 55.2%�����。

? 馬士基

馬士基在第一季度按年收入和EBITDA下降�,與行業(yè)動(dòng)向走弱相符���。今年第一季度,該航運(yùn)公司的收入同比下降26.4%�,EBITDA同比下降56.3%。雖然第一季度的業(yè)績(jī)與去年大幅下滑����,但該公司仍預(yù)計(jì)第一季度將是全年最好的一個(gè)季度。

? CMA CGM

CMA CGM公布了2023年第一季度業(yè)績(jī)�,延續(xù)了去年第四季度的趨勢(shì)。第一季度營(yíng)收同比下降 30.2%����,EBITDA 同比下降 61.3%,運(yùn)輸量同比下降 5.3%��,每標(biāo)準(zhǔn)箱平均收入同比下降 37%。